Pension (Emeklilik) Kesintisi ve Opt-out

Para & Finans

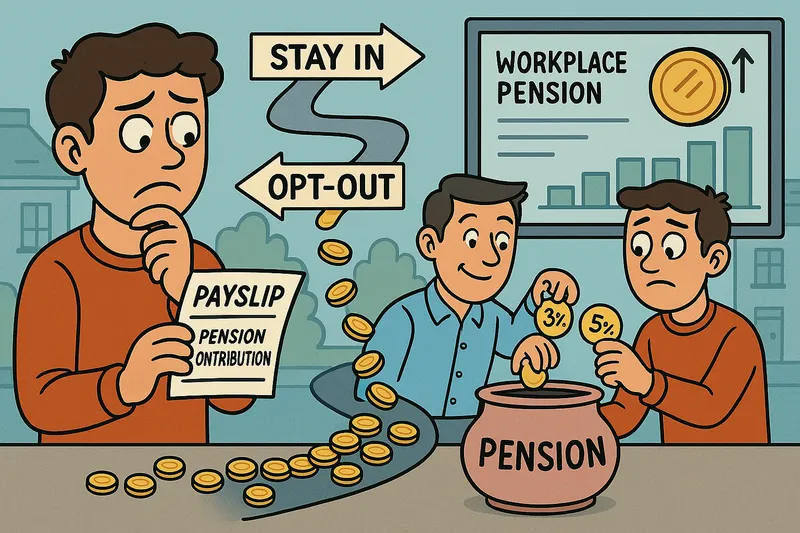

Para & FinansBordromda pension satırını ilk gördüğümde “Ben buna hazır değilim” dedim. Daha yeni düzen kurmaya çalışırken bir de emeklilik adı altında kesinti görmek tuhaf geliyor. Bu ülkede sistem, belli bir seviyenin üzerinde gelir elde ediyorsan seni otomatik olarak workplace pension’a dahil ediyor. Yani sen bir şey yapmasan bile emeklilik katkısı başlıyor. Bu düşünce hoşuma da gidiyor, hafif sinirimi de bozuyor; çünkü o ay cebimden çıkan tutarı hemen hissediyorum. Buradaki mantık çok net: Bugünden bir şeyler ayır, gelecekte devlete fazla yük olma. Ama insanların gerçek hayatı böyle işlemiyor. Ben markette fiyatları görünce anlık panik yaşıyorum, onlar 40 yıl sonrasının planını yapmamı bekliyor. İngiltere’nin sistemle kurduğu ilişki biraz böyle; her şey uzun vadeye bağlı.

Otomatik kayıt nasıl çalışıyor?

İşverene başladığın andan itibaren gelir seviyen ve yaşına göre otomatik enrollment devreye giriyor. Yani seni sormadan pension scheme içine atıyorlar. Employer contribution ve employee contribution birlikte işliyor. Sen çıkmak istiyorsan bunu özellikle söylemen gerekiyor. Aksi halde sistem seni içerde tutuyor. Bu zorunluluk gibi dursa da yasal olarak “opt-out” hakkın var. Fakat opt-out edersen ileride yeniden otomatik olarak sisteme dahil edilme ihtimalin de bulunuyor. Sistem sana “Bir daha düşün” demek için geri dönüyor. Bu döngü ilk başta garip geliyor ama mantıksız değil.

Pension oranları nasıl hesaplanıyor?

Pension miktarı sabit bir rakam değil, belirli bir yüzde üzerinden alınıyor. İşveren ve çalışan katkısı birlikte olduğu için bordroda tek bir sayı görsen bile arka planda iki farklı hesap işliyor.

| Katkı Türü | Oran | Açıklama |

|---|---|---|

| Employee Contribution | %5 | Maaştan senin ödediğin kısım. |

| Employer Contribution | %3 | İşverenin senin adına eklediği katkı. |

| Total Minimum | %8 | Zorunlu minimum toplam katkı. |

Bunu fark ettiğimde işveren katkısı kısmı beni biraz rahatlattı. Yani sadece ben değilim, onlar da katkı yapıyor. Yine de bordrodaki düşüş moral olarak insanı etkiliyor. Sonra kendime “Bu para zaten benim geleceğim için gidiyor” diyerek telkin veriyorum ama pek işe yaradığını söyleyemem.

Opt-out etmek mantıklı mı?

İlk aylarda ciddi ciddi düşündüm. Çünkü başlangıç döneminde her sterlin önemli. Sistem sana start date’ten sonraki bir ay içinde opt-out hakkı veriyor. Bunu yaparsan kesilen employer contribution da dahil olmak üzere tüm katkılar geri ödeniyor. Bu bilgi kulağa hoş geliyor ama sonraki aylar için büyük kayıp. Uzun vadeli düşününce employer contribution almak aslında bedava para gibi. Çıkınca bu kısmı da kaybediyorsun. Bunu fark edince opt-out fikrini direkt kapattım. Yine de bazı insanlar bütçesi çok sıkışıksa birkaç ay çıkmayı tercih ediyor. Bu tamamen kişisel durum.

Bordro üzerindeki pension satırı

Worker Contribution ya da Employee Pension Contribution olarak geçiyor. O ayki kazanca göre değişiyor. Yani overtime varsa daha fazla kesiliyor. Bu değişkenlik ihtimali sinir bozucu ama en azından hesaplaması net. İşin ilginç tarafı şu: Pension katkısı income tax’tan önce düşülüyor. Yani pension ödedikçe vergiye tabi gelir azalıyor. Bu aslında küçük bir avantaj. Maaşımda gördüğüm o kesinti biraz can yaksa da vergi kısmındaki azalmayı fark edince kendi kendime “Tamam, bu ay yine çok batmadık” diyorum.

Pension pot nedir?

Sistemin birikim tarafında “pension pot” kavramı var. Yani senin adına bir hesapta biriken toplam emeklilik katkıları. Bu pot zamanla büyüyor, iş değiştirince sana ait olarak kalıyor. Bu ülkede insanlar birden fazla iş değiştiriyor ve her işin pension pot’u ayrı olabiliyor. Zaman içinde hepsini tek bir yerde birleştirebiliyorsun. Bu pot meselesi bana hâlâ biraz yabancı. Çünkü Türkiye’deki emeklilik sistemi bambaşka. Burada ise iş değiştirdikçe küçük küçük kutular birikiyor gibi. Bir gün hepsini toparladığımda muhtemelen yıllar boyunca dönüp dönüp küfrettiğim o kesintilerin toplamını göreceğim.

Pension scheme türleri

Çoğu işyeri “Defined Contribution” (DC) sisteme dahil. Bu, katkı ne kadar ise pot ona göre büyüyor demek. “Defined Benefit” (DB) olan, yani maaşa endeksli emekli maaşı veren sistemler artık neredeyse yok. DC tamamen piyasa performansına bağlı. Zaman zaman değer kaybedebilir, zaman zaman artabilir. Bu da ayrı bir stres kaynağı. Sen para yatırıyorsun ama piyasa kafasına göre oynuyor. İşverenim DC kullanıyordu; portalına girip baktığımda graph’lar hareket ediyordu. Ben de “Benim emeklilik böyle oynak olmasın” deyip çıkış yaptım. Gereksiz stres.

Pension contribute üzerinde vergi avantajı

Çalışan katkısı vergi öncesi yapıldığı için aslında hem vergi hem NI yükün düşüyor. Bu kısmı öğrendiğimde içimde hafif bir rahatlama oldu. Ne kadar fazla katkı yaparsan vergi avantajın da artıyor. Fakat maaşında daha düşük rakam görmek birçok kişi için moral bozucu olduğu için herkes bu avantajı aynı derecede önemsemiyor.