İngiltere'de ISA Hesabı Nedir? Vergisiz Birikim Yapmanın En Kolay Yolu

Para & Finans

Para & Finansİngiltere'de maaş almaya başladıktan sonra çoğumuz gibi senin de ilk işin yüksek faiz veren o "savings account" dünyasını kurcalamak oldu, biliyorum. Bir süre forumlarda, Reddit'te veya banka uygulamalarında takılınca karşına mutlaka üç harfli bir zımbırtı çıkıyor: ISA.

İlk gördüğümde "Ulan herhalde sadece zenginlerin ya da profesyonel finansçıların kullandığı karmaşık bir yatırım ürünü" diye düşünmüştüm. Ama sistemi biraz kazıyınca mantığın aslında aşırı basit olduğunu fark ettim. ISA, başlı başına bir yatırım türü falan değil abi; devletin sana sunduğu, içi tamamen vergisel avantajlarla dolu bir hesap çatısı. Paran ister düz nakitte dursun, ister büyük şirketlerin fonlarında değerlensin; belirli kurallar dahilinde kaldığın sürece elde ettiğin kazançtan devlete tek kuruş vergi ödemiyorsun. Bizim gibi yeni gelen ve uzun vadede buralarda kalıp mortgage depozitosu biriktirmeyi düşünen adamlar için bunun etkisi ciddiyim çok büyük.

ISA tam olarak neyin nesi?

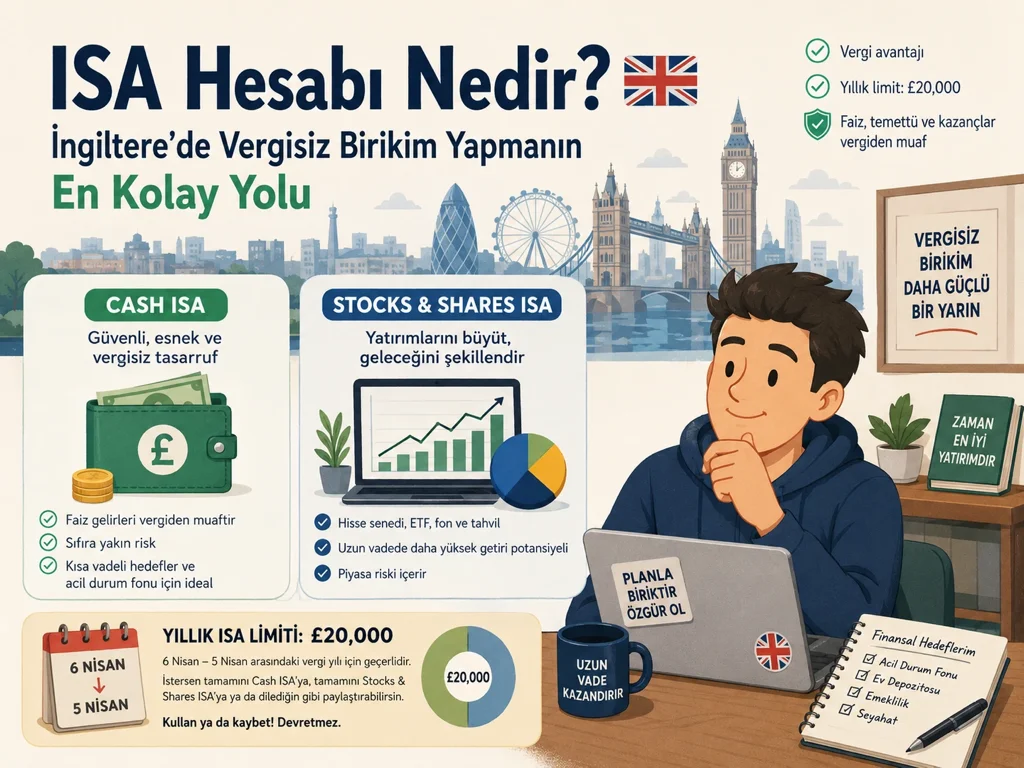

Açılımı Individual Savings Account, yani Bireysel Tasarruf Hesabı. Olayın özeti şu: Normalde İngiltere'de birikim hesabından faiz kazandığında ya da borsadan hisse alıp kâr ettiğinde, devlet senin vergi dilimine göre o kazancın peşine düşer. Belli bir sınırı (Personal Savings Allowance) aşarsan hop, vergiyi keser. Ama paranı bir ISA hesabı içine koyarsan, o duvarların arkasında kazandığın faiz, temettü veya yatırım getirisi İngiltere vergisinden tamamen muaf oluyor.

Bu yüzden buralarda kafa yoran, geleceğini planlayan kim varsa önce her yıl bu ISA limitini ağzına kadar doldurmaya çalışır. Ondan sonra eğer hâlâ cepte para kaldıysa normal yatırım hesaplarına geçer.

Şunu da kafadan netleştirelim; ISA bir bankanın adı falan değil. Gidip caddede "Ben bir ISA şubesi arıyorum" diyemezsin. Barclays, Lloyds, Trading 212, Vanguard ya da AJ Bell gibi neredeyse tüm finansal kurumlar sana bu hesap seçeneğini sunar. Sen sadece hangi platformu kullanacağına karar verirsin.

En çok karşımıza çıkan ISA türleri

Piyasada Lifetime ISA (LISA) veya Innovative Finance ISA gibi farklı türler de var ama dürüst olalım, göçmen olarak buraya yeni geldiysen kafanı bulandırmaya gerek yok. Bizim asıl bakmamız gereken iki büyük oyuncu var:

- Cash ISA (Düz nakitçiler için)

- Stocks & Shares ISA (Borsa ve fon işlerine girenler için)

Jale'yle ilk sene bütçe yaparken bu ikisi arasında bayağı gidip gelmiştik. Çünkü ikisinin de mantığı, riski ve vadettiği kafa rahatlığı tamamen farklı.

Cash ISA nedir ve kimin işine yarar?

En basit haliyle: Vergisiz, temiz bir tasarruf hesabı. Türkiye'deki vadeli hesap mantığına çok benziyor. Paranı atıyorsun, banka sana yıllık bir faiz oranı veriyor, paran orada kendi kendine tıkır tıkır büyüyor. Tek farkı, yıl sonunda aldığın o faiz gelirinden kimse gelip vergi istemiyor.

Hissedir, borsadır, fon düşüşüdür gibi streslerle uğraşmadığın için risk seviyesi sıfıra yakın. Paranın nominal değeri asla aşağı düşmez. Kimler için biçilmiş kaftan dersen:

- "Abi ben 1-2 yıl içinde mortgage ile ev alacağım, peşinatım erimesin" diyenler,

- Kenarda acil durumlar için 3-6 aylık yaşam masrafını (Emergency Fund) tutmak isteyenler,

- Borsa grafiklerine bakınca kalbi sıkışan, garantici arkadaşlar.

Cash ISA'in de kendi içinde çeşitleri var tabii:

Easy Access Cash ISA: Paran içeride kilitli kalmaz. Canın sıkıldı mı, acil bir masraf mı çıktı? Şak diye çeker kullanırsın. Ama likiditesi yüksek olduğu için faiz oranı genellikle biraz daha düşük olur.

Fixed Rate Cash ISA: Bankayla anlaşırsın; "Ben bu paraya 1 yıl boyunca dokunmayacağım" dersin. Onlar da sana daha yüksek bir faiz sabitler. Ama vadesinden önce "Eyvah Jale üşüttü, hastane masrafı çıktı" deyip para çekmeye kalkarsan faiz getirini yakarlar, canın sıkılır. O yüzden tüm yumurtaları buraya koymamak lazım.

Stocks & Shares ISA nedir?

Burası işin renginin biraz daha değiştiği, yazılımcı tayfanın genelde daha çok sevdiği alan. Burada paran düz nakit olarak faizde beklemez. Gidersin dünya devlerinin hisse senetlerine, küresel ETF'lere (Borsa Yatırım Fonları), index fonlarına ya da tahvillere yatırım yaparsın.

Buradaki temel amaç paranı faizle korumak değil, uzun vadede enflasyonu katlayarak büyütmektir. Tabii ki madalyonun iki yüzü var:

- Piyasa iyi giderse paran Cash ISA'in vereceği faizin çok daha üstüne çıkabilir.

- Piyasa çakılırsa, bir sabah uyandığında koyduğun paranın eksildiğini görebilirsin.

Yani işin içinde net bir yatırım riski var. Ama uzun vadeli (en az 5-10 yıl) düşünüyorsan, geçmiş verilere bakınca borsanın her zaman nakit faizini yendiği görülüyor. Benim gibi her ay maaştan kalan £100-£200'ü düzenli olarak küresel fonlara atan binlerce insan var buralarda. Amaç tek seferde kumar oynamak değil, disiplinli bir şekilde kartopu etkisi yaratmak.

İçeride nelerle oynayabiliyorsun?

Kullandığın platforma göre değişir ama genelde şu enstrümanlar elinin altında olur:

- Global ETF'ler ve Index Fonları: (S&P 500, MSCI World gibi tüm dünyanın en büyük şirketlerini tek pakette toplayan fonlar. Yeni başlayanlar için en temizi budur, tek tek şirket seçme derdi yok.)

- İngiltere ve ABD Hisse Senetleri: (Apple, Tesla ya da buraların devleri.)

- Tahviller (Bonds): (Bir tık daha düşük riskli, devlet ya da şirket borçlanma senetleri.)

Karşılaştırma: Hangisi senin karakterine uygun?

Hâlâ "Hangisini açayım abi?" diyorsan, kafandaki planı şu teraziye koyman lazım:

| Kriter | Cash ISA | Stocks & Shares ISA |

|---|---|---|

| Risk Seviyesi | Çok Düşük (Para erimez) | Değişken (Piyasa riskine bağlı) |

| Önerilen Vade | Kısa Dönem (1-3 Yıl) | Uzun Dönem (5+ Yıl) |

| Getiri Türü | Sabit / Değişken Faiz | Sermaye Kazancı ve Temettü |

| Enflasyon Koruması | Zayıf kalabilir | Uzun vadede daha güçlü |

Aslında kimse sana "Sadece birini seçebilirsin" demiyor. Ben ve Jale ne yapıyoruz? Acil durum paramızı ve yakın vadeli harcama planlarımızı Cash ISA'de tutuyoruz. Geleceğe yatırım, emeklilik falan gibi unuttuğumuz parayı ise Stocks & Shares ISA'de fonlara gömüyoruz. İkisini birden yönetmek en mantıklısı.

Yıllık ISA limiti nasıl çalışıyor? (En kritik kısım)

Devlet her vergi yılında (İngiltere'de vergi yılı 6 Nisan'da başlar, sonraki yıl 5 Nisan'da biter) senin bu vergisiz hesaplara yatırabileceğin maksimum bir sınır koyar. Şu anki güncel kurallara göre bu yıllık toplam limit £20.000.

Bu limit, senin açtığın tüm ISA türlerinin toplamı için geçerlidir. Yani pasta tek, dilimleri sen ayarlıyorsun:

- İstersen £20.000'ın tamamını Cash ISA'ya atarsın.

- İstersen tamamını Stocks & Shares ISA'ya koyarsın.

- Ya da kafana göre bölersin; £10.000 Cash, £10.000 Stocks yaparsın. Keyif senin.

Şu detayı sakın ıskalama: Bu limit "kullan ya da kaybet" (use it or lose it) mantığıyla çalışıyor. Yani bu vergi yılında o £20.000'lık hakkının sadece £5.000'ını kullandıysan, kalan £15.000 hakkın bir sonraki yıla devretmez, yanar gider. Yeni vergi yılında sıfırdan yeni limit tanımlanır.

Hesap açarken nelere dikkat etmeli, hangi hatalardan kaçınmalı?

İnternetten ya da uygulamalardan hesap açmak ciddiyim 5 dakika sürüyor. National Insurance (NI) numaranı, İngiltere adresini ve kimliğini giriyorsun, olay bitiyor. Ama aceleyle şu hatalara düşme:

- Sadece tabeladaki faiz oranına aldanmak: Bazı Cash ISA'ler yüksek faiz verir ama arkasında "Yılda sadece 3 kez para çekebilirsin, 4.sünde faiz kuşa döner" gibi minik maddeler saklar. Kuralları iyi oku.

- Kısa vadeli parayı borsaya gömmek: 6 ay sonra ev tutarken emlakçıya depozito olarak vereceğin parayı gidip Stocks & Shares ISA'de fona yatırma abi. Tam paraya ihtiyacın olduğu hafta küresel bir kriz çıkar, borsa %10 düşer, mal gibi kalırsın.

- Çeşitlendirme yapmamak: Stocks & Shares tarafında vergisiz işlem yapıyorsun diye tüm parayı tek bir popüler teknoloji hissesine basmak yatırım değil, kumardır. Riski her zaman geniş fonlarla dağıt.

Özetle; İngiltere'ye ilk taşındığında insan ev bulma, depozito, eşya, faturalar derken finansal olarak zaten bir nakit savaşına giriyor. İlk birkaç ay kafanın buraya basmaması çok normal. Ama sistem azıcık oturup, her ay kenara üç beş pound bir şeyler koymaya başladığında, bu vergi avantajlı dünyayı es geçmek uzun vadede resmen kendi cebine baltayı vurmak demek. Buralarda yatırım yapacaksan, "Hangi hisseyi alayım?" sorusundan önce "Hangi hesap türüyle paramı koruyayım?" sorusu çok daha hayati. ISA da bu işin tam olarak ilk kapısı.